Kalau kamu merasa gaji sering lenyap, bisa jadi kamu belum paham pentingnya manajemen keuangan pribadi. Kami juga pernah ada di posisi itu, sudah kerja keras, tapi tabungan tipis kayak silet.

Padahal, dari data terbaru OJK 2024, indeks literasi keuangan anak muda Indonesia baru di angka 70,19%. Sedangkan indeks inklusi keuangan mereka memang tinggi, 79,21%. Artinya, banyak yang udah punya akses ke layanan keuangan, tapi belum tentu ngerti cara pakainya.

Laporan dari Survei Nasional Literasi dan Inklusi Keuangan (SNLIK) 2024 juga bilang kalau 80% anak muda mengaku belanja cuma biar kelihatan keren di mata teman. Dan hanya 25% dari mereka yang punya dana darurat.

Sisanya? Ya, hidupnya YOLO banget. Kami bukan mau jadi polisi keuangan, tapi kalau kamu terus-terusan gitu, masa depan bisa kayak dompet akhir bulan—kosong.

Makanya, yuk pelan-pelan belajar bareng soal manajemen keuangan pribadi. Biar nggak ketinggalan kereta, kita harus tahu dulu dasar-dasarnya.

1. Pahami Dasar-Dasar Keuangan Pribadi

Langkah pertama buat mengatur keuangan pribadi itu sebenarnya bukan soal angka, tapi soal mindset. Kamu harus sadar kalau uang itu bukan cuma buat hari ini, tapi juga buat besok dan lusa.

Secara teknis, dasar-dasar keuangan pribadi mencakup empat hal penting, yaitu pemasukan, pengeluaran, utang, dan aset.

Pemasukan itu bukan cuma dari gaji, tapi juga bonus, side hustle, bahkan cashback. Pengeluaran ya jelas, dari kopi mingguan sampai cicilan motor.

Utang bisa produktif atau konsumtif, dan aset itu segala hal yang nilainya bisa naik, kayak tabungan, investasi, atau properti.

Kalau kamu belum pernah nyoba ngitung kekayaan bersih (net worth), coba deh. Caranya gampang, cukup totalin semua aset yang kamu punya, lalu kurangi dengan semua utang.

Dari situ, kamu bisa tahu posisi keuanganmu sebenarnya. Jangan-jangan selama ini kamu merasa “aman” padahal minus terus.

2. Belajar Membuat Anggaran dan Mencatat Keuangan

Mengatur keuangan pribadi tanpa anggaran itu kayak main game tanpa peta—bisa nyasar dan nyesel.

Anggaran adalah peta yang bantu kamu tahu ke mana uang pergi dan dari mana dia datang. Salah satu metode populer dan cocok buat pemula adalah metode 50/30/20.

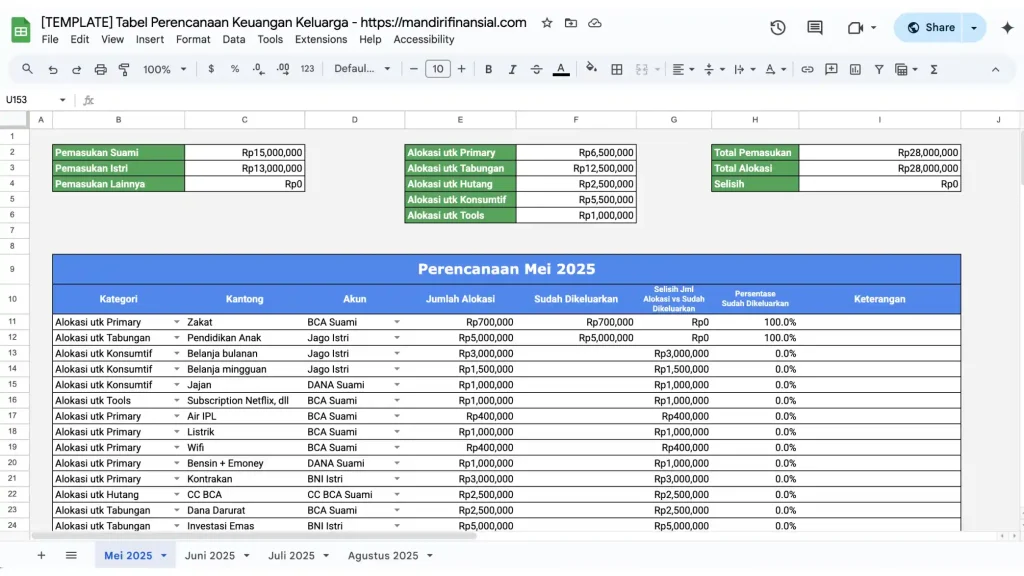

Ngomong-ngomong soal jejak, pencatatan keuangan itu hal yang wajib. Nggak perlu ribet, cukup catat harian atau mingguan pakai aplikasi kayak Money Lover, Toshl, atau cukup Google Sheets kalau kamu suka yang simpel.

Salah satu contohnya bisa dilihat pada tampilan di bawah ini, kamu bisa mempelajarinya pada artikel yang ada disini.

3. Menabung dan Membangun Dana Darurat

Menabung itu bukan tren jadul. Di era digital pun, mengatur keuangan pribadi tetap butuh kebiasaan nabung.

Kebanyakan dari kita salah kaprah soal menabung. Banyak yang baru nabung kalau ada sisa. Padahal prinsip yang benar adalah, nabung dulu, baru belanja.

Ini dikenal sebagai prinsip “Pay Yourself First”. Jadi kamu alokasikan 10-20% dari penghasilan langsung ke tabungan atau investasi, sebelum uangnya tergoda buat dipakai.

Lalu, kumpulkan dana darurat. Dana ini bukan buat gaya-gayaan, tapi buat nyelametin kamu dari situasi tak terduga kayak PHK, kecelakaan, atau HP kamu nyemplung ke laut. Idealnya, kamu punya dana darurat sebesar 3 sampai 6 bulan dari total pengeluaran bulanan.

Dan kalau kamu bingung di mana harus simpan dana darurat, pilih rekening tabungan terpisah yang nggak punya kartu debit. Atau kalau mau sedikit return tapi tetap aman, kamu bisa pakai instrumen pasar uang seperti reksa dana pasar uang atau deposito berjangka.

4. Mulai Investasi untuk Jangka Panjang

Saat kamu udah punya pondasi keuangan yang kokoh, mengatur keuangan pribadi jadi lebih seru karena bisa mulai investasi.

Investasi itu bukan soal “biar cepat kaya”. Ini soal bikin uang kamu nggak tidur. Jadi daripada dia bengong di rekening, mending disuruh kerja.

Nah, kamu bisa mulai dari investasi yang risikonya rendah kayak reksa dana pasar uang atau emas digital. Kalau udah makin paham, kamu bisa coba saham, obligasi, atau bahkan P2P lending (yang legal, ya).

Tapi inget, sebelum terjun investasi, pastikan kamu ngerti profil risiko kamu. Apakah kamu tipe konservatif, moderat, atau agresif? Jangan asal FOMO karena temen kamu bilang, “Gue cuan 30% dari kripto!” Nggak semua cuan itu cocok buat semua orang.

Saran dari kami, jangan juga taruh semua telur di satu keranjang. Diversifikasi itu penting, biar risiko nggak numpuk di satu instrumen. Mulailah dari kecil, rutin, dan terus belajar.

5. Waspadai Perangkap Keuangan Anak Muda

Kami paham, jadi anak muda hari ini itu penuh tekanan. Tapi perencanaan keuangan artinya kamu harus mulai bisa bedain mana yang keinginan, mana yang kebutuhan.

Salah satu jebakan paling umum itu gaya hidup sosial media. Kamu ngeliat orang liburan tiap bulan, pakai outfit branded, ngopi di kafe estetik, terus kamu mikir, “Kok hidup gue gini-gini aja?”

Padahal belum tentu mereka bayar semua itu dari kantong sendiri. Bisa jadi pakai cicilan, bahkan utang.

Pinjaman online ilegal juga jadi jebakan baru. Tawaran kilat dan proses cepat bikin orang tergoda, tapi bunganya bisa mencekik leher.

OJK mencatat bahwa ribuan pengaduan soal pinjol terus meningkat tiap tahun. Kalau kamu nggak ngerti skema bunga dan denda, jangan coba-coba masuk.

Bahkan subscription layanan streaming, gaming, dan aplikasi digital pun bisa jadi lubang pengeluaran kalau nggak diawasi. Satu-satu emang murah, tapi kalau dijumlahin? Bisa bikin dompet jantungan.

6. Rekomendasi untuk Tetap Berkembang

Mengatur keuangan pribadi itu ibarat nge-gym buat dompet. Kalau berhenti, otot keuangan kamu bisa kendur.

Biar terus berkembang, kamu harus tetap update. Banyak kok sumber belajar gratis, YouTube seperti “Samuel and Claudya”, buku kayak “Rich Dad Poor Dad”, atau akun Instagram edukasi keuangan yang bisa kamu follow.

Gabung komunitas finansial juga bisa bantu kamu punya support system. Ada banyak grup Telegram atau forum online tempat kamu bisa diskusi dan belajar bareng.

Percaya deh, belajar keuangan nggak harus kaku dan penuh angka. Bisa fun, asal kamu nemu gayanya.

7. Meningkatkan Penghasilan di Usia Muda

Kita tahu, merencanakan keuangan jadi jauh lebih mudah kalau penghasilan kamu naik.

Tapi nunggu kenaikan gaji kadang butuh waktu (dan kadang bos kamu nggak peka). Jadi kenapa nggak cari cara lain buat nambah penghasilan?

Freelance desain, ngajar les, nulis konten, buka online shop, atau bahkan jadi virtual assistant—all doable. Kamu cuma butuh waktu, konsistensi, dan kepercayaan diri.

Skill digital juga jadi kartu as. Belajar desain, copywriting, coding, atau data analytics bisa bikin kamu punya nilai jual lebih tinggi di pasar kerja.

Kalau bisa naikin income 10–20% per tahun, efek jangka panjangnya luar biasa. Dan jangan lupakan, makin tinggi penghasilan, makin besar kesempatan kamu buat investasi dan menyiapkan masa depan.

Pada akhirnya, mengatur keuangan pribadi bukan soal jadi pelit atau takut jajan, tapi soal punya kendali penuh atas arah hidup kamu. Uang itu alat, dan kalau kamu nggak ngerti cara makainya, bisa-bisa kamu yang dipermainkan.

Nggak perlu langsung jadi ahli finansial, cukup konsisten dan sadar. Yuk, jadi generasi yang nggak cuma ngerti cuan, tapi juga paham tujuan. Jangan tunggu tua baru sadar. Mulai sekarang, mulai dari yang kecil.