Pernah gak sih kamu ngerasa duit baru gajian, eh tahu-tahu udah lenyap kayak disedot lubang hitam? Atau mungkin kamu masih bingung kenapa orang-orang ngomongin investasi, padahal belanja aja masih pakai paylater.

Kalau iya, kamu gak sendirian. Banyak banget dari kita yang sebenarnya belum ngerti cara ngatur keuangan dengan benar.

Di zaman sekarang, melek finansial itu udah jadi skill bertahan hidup. Apalagi buat kamu yang lagi aktif-aktifnya cari cuan, bangun karier, atau baru mulai mikirin masa depan.

Makanya, di artikel ini kami bakal bahas tuntas soal literasi keuangan—dari definisi sampai tips jitunya, biar kamu bisa lebih pede ngatur uang tanpa drama.

Apa itu Literasi Keuangan?

Literasi keuangan adalah kemampuan seseorang buat paham, ngelola, dan ngambil keputusan yang bijak soal uang—mulai dari nabung, investasi, ngatur utang, sampai mikirin risiko keuangan.

Bukan cuma buat orang yang kerja di bank atau yang main saham aja, literasi keuangan itu penting buat semua orang.

Termasuk kamu yang lagi ngerintis karir, ngatur rumah tangga, atau bahkan masih kuliah dan baru belajar pegang duit sendiri.

Kalau literasi keuangan itu ibarat fondasi, maka inklusi keuangan adalah bangunan yang berdiri di atasnya.

Inklusi keuangan itu soal gimana caranya semua orang bisa akses layanan keuangan—kayak tabungan, kredit, asuransi, dan investasi—dengan mudah, aman, dan terjangkau.

Tanpa literasi keuangan, inklusi keuangan bisa jadi jebakan. Bayangin aja, kamu bisa akses pinjaman online dengan gampang, tapi nggak ngerti cara ngatur cicilan. Bisa-bisa bukannya makin sejahtera, malah terjebak utang.

Indikator Literasi Keuangan

Untuk ngerti seberapa literat secara finansial kita, para peneliti Chen dan Volpe (1998) nyusun empat indikator utama yang sampai sekarang masih jadi rujukan.

Ini bukan cuma soal teori, tapi hal-hal praktis yang sering kita hadapi sehari-hari. Yuk, kita kupas satu per satu!

1. Pengetahuan Dasar Pengelolaan Keuangan

Di sinilah semua dimulai. Kamu harus paham dasar-dasar keuangan pribadi—mulai dari cara nyusun anggaran bulanan, ngerti beda kebutuhan sama keinginan, sampai ngerti soal inflasi dan gimana itu ngaruh ke daya beli kamu.

Kalau kamu masih bingung gimana cara nyusun anggaran atau belum tahu kenapa harus punya dana darurat, berarti kamu masih perlu belajar di indikator ini.

2. Pengelolaan Kredit

Kredit itu ibarat pedang bermata dua. Bisa bantu kamu, tapi juga bisa nyakitin kalau nggak tahu cara pakainya. Di sini kamu harus ngerti cara kerja bunga, cicilan, skor kredit, dan konsekuensi telat bayar.

Kalau kamu asal ambil KTA tanpa hitung bunga atau belum tahu kalau skor kredit bisa bikin kamu susah ambil KPR, itu tanda kamu harus tingkatkan literasi di bagian ini.

3. Pengelolaan Tabungan dan Investasi

Nabung itu penting, tapi investasi juga nggak kalah penting. Di sini kamu harus paham berbagai instrumen investasi—kayak reksa dana, saham, obligasi—dan tahu mana yang cocok buat tujuan kamu.

Jangan sampai kamu naruh semua uang di satu tempat atau tergoda investasi bodong cuma karena iming-iming cuan kilat.

4. Manajemen Risiko

Hidup itu penuh ketidakpastian, dan di sinilah kamu perlu ngerti soal asuransi dan diversifikasi. Jangan lupa, risiko investasi itu nyata, jadi kamu harus tahu cara meminimalkannya.

Kalau kamu belum tahu kenapa harus punya asuransi jiwa atau gimana cara nyebar risiko dalam investasi, kamu masih harus belajar di bagian ini.

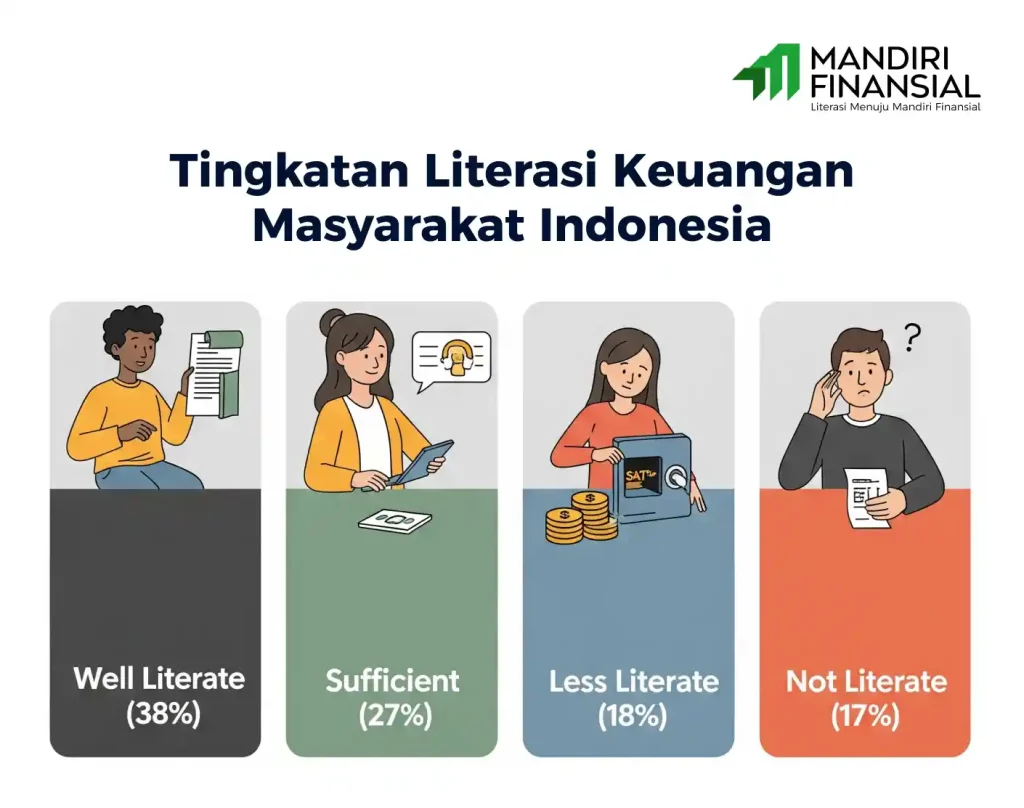

Tingkatan Literasi Keuangan

Sekarang, kita udah tahu indikatornya. Tapi, kamu ada di level mana sih? Otoritas Jasa Keuangan (OJK) ngebagi tingkat literasi keuangan masyarakat Indonesia jadi empat kategori. Coba deh simak, siapa tahu kamu bisa refleksi.

1. Well Literate (Sekitar 38%)

Ini adalah level paling tinggi. Orang-orang di kategori ini nggak cuma tahu produk dan layanan keuangan, tapi juga ngerti cara kerjanya dan bisa bikin keputusan yang bijak. Mereka tahu kapan harus ambil risiko, kapan harus main aman.

Kalau kamu udah ngerti cara baca laporan keuangan pribadi, punya investasi dengan portofolio seimbang, dan tahu seluk-beluk asuransi, selamat! Kamu mungkin udah ada di level ini.

2. Sufficient Literate (Sekitar 27%)

Di level ini, kamu udah cukup ngerti soal keuangan dan tahu fungsi produk keuangan dasar. Tapi, kamu belum sepenuhnya bisa pakai semua informasi itu buat ambil keputusan finansial yang kompleks.

Misalnya kamu ngerti soal nabung dan cicilan, tapi masih bingung milih antara reksa dana pasar uang atau saham. Nggak apa-apa, ini level yang cukup oke buat permulaan.

3. Less Literate (Sekitar 18%)

Orang-orang di kategori ini cuma tahu sedikit banget soal keuangan. Mungkin tahu ada yang namanya tabungan dan pinjaman, tapi nggak ngerti cara kerjanya.

Biasanya mereka gampang tergiur promo atau produk yang sebenarnya nggak sesuai kebutuhan.

Kalau kamu masih suka bingung bedain antara debit dan kredit, mungkin kamu ada di level ini.

4. Not Literate (Sekitar 17%)

Nah, ini kategori paling rendah. Orang-orang di sini bahkan belum tahu apa itu produk keuangan. Mereka nggak punya rekening bank, nggak ngerti soal bunga, apalagi investasi.

Biasanya mereka juga nggak punya akses ke informasi atau edukasi keuangan yang memadai. Dan inilah PR besar kita bersama.

Kondisi Literasi Keuangan di Indonesia Saat Ini

Berdasarkan data terbaru dari Survei Nasional Literasi dan Inklusi Keuangan (SNLIK) 2025, kondisi literasi keuangan masyarakat Indonesia memang makin membaik, tapi masih ada tantangan besar di balik angka-angka itu.

Kalau dilihat dari Metode Keberlanjutan, indeks literasi keuangan nasional kita tahun 2025 ada di angka 66,46%, dan inklusi keuangannya di 80,51%.

Bahkan kalau kita pakai metode cakupan yang lebih luas (Metode DNKI), angkanya naik jadi 66,64% untuk literasi dan 92,74% untuk inklusi.

Angka ini menunjukkan peningkatan yang signifikan dari tahun sebelumnya, yang hanya mencatat 65,43% untuk literasi dan 75,02% untuk inklusi. Tapi jangan buru-buru senang dulu, karena masih ada gap cukup lebar kalau kita breakdown datanya.

Dari sisi wilayah, masyarakat di kota punya skor literasi 70,89%, sementara di desa cuma 59,60%. Artinya, akses informasi dan edukasi keuangan di daerah masih jadi PR besar.

Kalau dilihat dari jenis kelamin, laki-laki sedikit lebih unggul (67,32%) dibanding perempuan (65,58%). Nggak beda jauh sih, tapi ini bisa jadi pertimbangan buat program edukasi yang lebih inklusif ke depan.

Dari sisi umur, usia 26–35 tahun jadi juara dengan tingkat literasi 74,04%. Tapi yang bikin deg-degan, anak muda 15–17 tahun ternyata masih ada di angka 51,68% aja. Padahal mereka ini generasi yang lagi aktif-aktifnya digital, tapi literasinya masih lemah.

Tingkat pendidikan juga sangat ngaruh. Yang nggak tamat SD cuma punya tingkat literasi 43,20%, sedangkan yang lulus kuliah bisa sampai 90,63%! Jadi, makin tinggi pendidikan, makin melek finansial juga.

Dilihat dari jenis pekerjaan, pegawai profesional dan pensiunan paling tinggi tingkat literasinya, sementara yang belum bekerja dan yang berprofesi di sektor pertanian atau perikanan cenderung masih rendah.

Jadi, Apa Kesimpulannya?

Secara umum, kita udah ada di jalur yang benar. Tapi kalau kamu merasa belum ada di level “well literate”, itu tandanya kita masih punya PR pribadi. Nggak cukup cuma tahu, kita juga harus bisa praktik dan ngajarin orang lain juga.

Dan jangan lupa, literasi keuangan itu bukan tujuan akhir, tapi bekal buat bikin hidup kita lebih aman dan berdaya. Yuk, terus belajar dan bantu sebarin ilmunya!

Cara Meningkatkan Literasi Keuangan

Sekarang mungkin kamu bertanya-tanya, “Oke, gue mau mulai melek finansial. Tapi dari mana, dong?”

Tenang, kami udah siapin daftar langkah-langkah yang bisa langsung kamu praktikkan. Nggak perlu ribet, asal konsisten, kamu bakal ngerasain hasilnya.

- Mempelajari konsep keuangan dasar

- Membuat anggaran bulanan

- Mencatat dan mengevaluasi pengeluaran harian

- Membuat tujuan keuangan jangka pendek dan panjang

- Bergabung dengan komunitas atau grup edukasi finansial

- Memperhatikan informasi produk keuangan secara kritis

- Menonton video atau mendengarkan podcast edukasi finansial

- Mulai berinvestasi

Kami nggak akan bicara panjang lebar masing-masing cara di atas, biarlah kita bertemu di artikel lainnya lagi karena sudah terlalu banyak dan lebar informasi di dalam satu artikel ini.

Setelah tahu pentingnya literasi keuangan dan cara meningkatkannya, sekarang giliran kamu yang ambil kendali. Gak perlu langsung jadi ahli finansial—yang penting konsisten, belajar pelan-pelan, dan mulai dari hal kecil.

Kalau kamu pengin lanjut belajar dan butuh panduan praktis buat ngatur uang di usia muda, kami punya rekomendasi kece. Baca panduan lengkapnya di sini.