Mari kita jujur, pada praktik menabung seringkali lebih mirip komedi tragedi. Gaji yang terasa hanya “numpang lewat” dan godaan diskon yang muncul tiba-tiba membuat niat menabung seringkali kandas sebelum tanggal 15.

Masalahnya bukan pada niatmu yang kurang kuat. Masalahnya terletak pada pendekatan dan manajemen keuangan yang seringkali keliru. Tim Mandiri Finansial disini akan membongkar akar masalah dan memberikan peta jalan yang realistis agar menabung tidak lagi jadi wacana abadi.

Mengapa Niat Menabung Seringkali Gagal?

Sebelum membahas “caranya”, kita perlu memahami “mengapa”-nya. Kegagalan menabung seringkali dipicu oleh pertarungan dalam pikiran kita sendiri antara logika dan emosi. Ada 3 musuh utama yang sering tidak kita sadari.

Pertama adalah gratifikasi instan (instant gratification). Otak kita secara alami lebih menyukai hadiah kecil sekarang daripada hadiah besar nanti. Inilah yang membuat secangkir kopi mahal hari ini terasa lebih menggoda daripada dana pensiun puluhan tahun lagi.

Kedua, ada fenomena FOMO (Fear of Missing Out). Melihat teman-temanmu berlibur atau membeli HP terbaru di media sosial menciptakan tekanan sosial untuk ikut-ikutan, takut dianggap ketinggalan zaman. Tabungan pun jebol demi validasi sesaat.

Terakhir, ada rasa terbebani (overwhelmed). Memikirkan target besar seperti membeli rumah bisa terasa begitu mustahil, sehingga kita memilih untuk tidak memulainya sama sekali. Ini adalah jebakan psikologis yang melumpuhkan.

Pahamilah terlebih dahulu ketiga permasalahan ini karena cara menabung yang seperti apapun akan tetap gagal jika psikologismu masih terpenuhi oleh ketiga hal tersebut.

4 Fondasi Utama Cara Menabung

Setelah memahami musuh-musuh tak terlihat yang menggagalkan niatmu, kini saatnya membangun benteng pertahanan. Anggaplah empat poin berikut sebagai fondasi kokoh yang akan menopang seluruh usahamu dalam mengumpulkan uang.

1. Tentukan Tujuan yang Jelas

Fondasi pertama cara menabung yang benar adalah menentukan tujuan yang jelas. Menabung tanpa tujuan itu seperti lari tanpa garis finis. Jadi, tetapkan target spesifik, misalnya “Dana Darurat 3x pengeluaran bulanan” atau “DP Motor 5 Juta dalam 10 bulan”.

2. Lakukan Anggaran Bulanan yang Jelas

Setelah punya tujuan, tips selanjutnya adalah mengetahui arah uangmu. Kamu tidak bisa mengelola apa yang tidak kamu ukur.

Lacak pengeluaranmu selama sebulan penuh untuk melihat pos-pos mana yang membuat kantongmu “boncos”. Ini akan membuka matamu terhadap kebocoran-kebocoran kecil yang tak terasa.

3. Pisahkan Rekening Tabungan dan Belanja

Ketika kamu sudah tahu ke mana uangmu pergi, saatnya membangun benteng pertahanan dengan memisahkan rekening. Ini adalah aturan emas. Miliki minimal dua rekening: satu untuk gaji dan kebutuhan harian, dan satu lagi khusus untuk tabungan yang “haram” untuk diutak-atik.

4. Tabunglah secara Otomatis

Terakhir, kunci dari semua ini adalah menjadikan menabung sebagai prioritas, bukan sisa. Caranya? Otomatisasi adalah raja.

Atur auto-debet dari rekening gajimu ke rekening tabungan setiap tanggal gajian. Perlakukan ini seperti cicilan yang wajib dibayar, sehingga kamu “dipaksa” menabung sebelum sempat belanja.

Temukan Metode Menabung yang Gak Bikin Stres

Tidak ada satu metode yang cocok untuk semua orang. Kunci keberhasilan adalah menemukan sistem yang sesuai dengan kepribadian dan gaya hidupmu.

Bagi kamu yang baru memulai, metode 50/30/20 bisa menjadi jurus andalan. Aturannya sederhana, alokasikan 50% pendapatan untuk kebutuhan, 30% untuk keinginan, dan 20% sisanya untuk tabungan serta investasi.

Jika kamu lebih menyukai pendekatan yang mendalam dan penuh kesadaran, cobalah metode Kakeibo dari Jepang. Filosofi ini melatihmu untuk lebih bijak dengan menanyakan “Apakah aku benar-benar butuh ini?” sebelum melakukan pembelian. Ini adalah cara ampuh untuk melawan kebiasaan belanja impulsif.

Sementara itu, bagi kamu yang menyukai kontrol penuh dan detail, Metode Anggaran Nol (Zero-Based Budgeting) adalah pilihan yang tepat. Dengan jurus ini, setiap rupiah dari pendapatanmu harus dialokasikan ke pos tertentu hingga sisanya nol, memastikan tidak ada uang yang menganggur tanpa “pekerjaan” yang jelas.

Tentukan Titik Awal Cara Menabung

Kebutuhan dan tantangan finansial tentu berubah seiring berjalannya waktu. Bagi kamu yang masih berstatus mahasiswa atau pelajar, fokus utamanya adalah membangun kebiasaan.

Mulailah dari jumlah kecil, misalnya menyisihkan Rp10.000 setiap hari dari uang jajan, sambil memanfaatkan diskon pelajar untuk berhemat.

Lain halnya jika kamu seorang pekerja lepas (freelancer) dengan pendapatan yang tidak pasti. Tantangan ini bisa diatasi dengan menyisihkan persentase tetap, misalnya 30-40%, dari setiap proyek yang diterima. Prioritas utamamu adalah membangun dana darurat yang lebih besar, idealnya setara dengan 6-12 bulan pengeluaran.

Sementara itu, untuk pasangan muda yang baru memulai hidup bersama, kuncinya adalah transparansi dan tujuan bersama. Diskusikan keuangan secara terbuka, buat rekening bersama untuk tujuan besar seperti DP rumah, namun tetap pertahankan rekening pribadi untuk menjaga kemandirian finansial masing-masing.

Gunakan Aplikasi Keuangan yang Membantu

Di era digital ini, menabung menjadi jauh lebih mudah dengan bantuan teknologi. Manfaatkan berbagai alat bantu yang ada di genggamanmu.

Gunakan aplikasi pencatat keuangan untuk memonitor pengeluaran secara otomatis. Beberapa aplikasi bahkan bisa mengkategorikan transaksimu sehingga kamu tahu persis berapa banyak uang yang habis untuk transportasi atau jajan.

Untuk langkah selanjutnya, kamu bisa mulai melirik aplikasi investasi reksa dana atau saham yang memungkinkanmu memulai dengan modal sangat kecil. Ini adalah cara menabung yang cerdas untuk membuat uang tabunganmu ikut bekerja.

Mulailah Sekarang Juga, Jangan Ditunda!

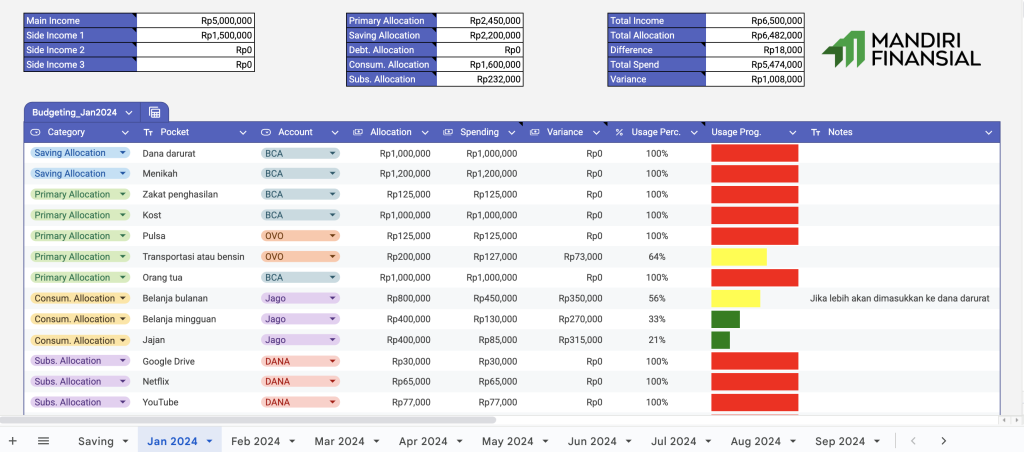

Teori tanpa aksi adalah nol besar. Untuk membantumu memulai, Tim Mandiri Finansial telah menyiapkan sebuah template anggaran bulanan sederhana dalam format Google Sheets.

Template ini akan membantumu menerapkan metode menabung, melacak pengeluaran, dan melihat progres tabunganmu secara efektif. Tidak perlu lagi pusing membuat dari awal.

Klik di Sini untuk Menyalin Template Anggaran Bulanan Gratis dari Tim Mandiri Finansial

Sudah Menabung? Saatnya Mengenal Inflasi

Jika kamu sudah berhasil menabung secara konsisten, kamu telah memenangkan pertempuran penting. Tapi perang belum usai. Ada musuh lain yang tak terlihat: inflasi.

Inflasi adalah kenaikan harga barang dan jasa secara umum dan terus-menerus dalam jangka waktu tertentu. Sederhananya, inflasi membuat nilai uangmu menurun dari waktu ke waktu. Uang Rp100.000 hari ini tidak akan bisa membeli barang yang sama dengan Rp100.000 lima tahun dari sekarang.

Inilah mengapa setelah tabungan dan dana daruratmu aman, langkah logis berikutnya adalah berinvestasi. Investasi bertujuan untuk menghasilkan imbal hasil yang lebih tinggi dari laju inflasi, sehingga nilai kekayaanmu bisa bertumbuh, bukan tergerus.