Ngomongin soal utang produktif dan konsumtif, kita kayaknya udah nggak bisa pura-pura tutup mata.

Data dari OJK nunjukin kalau mayoritas pengguna pinjaman online (pinjol) di Indonesia sekarang datang dari kita-kita—anak muda usia 19 sampai 34 tahun—dengan jumlah tembus 10,91 juta orang dan nilai pinjaman hampir Rp27 triliun per Juni 2023.

Banyak dari kita yang makin nyaman hidup “ngebon” lewat aplikasi, padahal belum tentu tahu mana utang yang bikin hidup maju, dan mana yang malah bikin kejebak cicilan bulanan tanpa ujung.

Makanya, penting banget buat ngerti perbedaan utang produktif dan konsumtif sebelum kamu gesek limit atau klik setuju di aplikasi pinjaman.

Apa Itu Utang Produktif?

Utang produktif adalah jenis utang yang digunakan untuk membeli atau membiayai sesuatu yang bisa menghasilkan pemasukan atau menambah nilai aset di masa depan. Jadi, meskipun kamu ngutang, hasil dari utangnya itu bisa kerja balik buat kamu.

Ciri-ciri utang produktif:

- Uangnya dipakai buat sesuatu yang bisa mendatangkan uang.

- Biasanya direncanakan dengan matang, bukan asal gesek kartu, alias ada tujuan jangka panjangnya.

- Barang yang dibeli umumnya nilainya naik, bukan malah turun drastis.

- Ada perhitungan ROI (return on investment), meskipun itu barang sederhana.

Contoh utang produktif:

- Kredit usaha mikro atau pinjaman modal usaha. Misalnya kamu buka warung kopi kecil dan butuh modal buat beli alat-alat dan stok awal.

- KPR (Kredit Pemilikan Rumah) untuk disewakan. Kalau rumah itu nggak ditinggalin, tapi dikontrakin dan jadi passive income, ini jelas produktif.

- Cicilan laptop buat kerja freelance. Kalau laptopnya dipakai buat kerja desain, nulis, atau coding, ini investasi, bukan cuma gaya-gayaan.

Apa Itu Utang Konsumtif?

Utang konsumtif adalah jenis utang yang dipakai untuk hal-hal yang nggak menghasilkan pemasukan atau nilai tambah. Biasanya cuma buat memenuhi keinginan sesaat (doom spending), dan barangnya seringkali malah depresiasi nilainya.

Ciri-ciri utang konsumtif:

- Barang atau jasa yang dibeli nggak menghasilkan uang.

- Sering kali terjadi karena keinginan, bukan kebutuhan, alias impulsif.

- Nilai barang cepat turun

Contoh utang konsumtif:

- Gesek kartu kredit buat liburan

- Cicilan HP terbaru tiap tahun kalau HP lama masih bisa dipakai kerja

- Diskon flash sale seringkali bikin gelap mata, padahal barangnya belum tentu dibutuhin.

Cara Menakar Utang Supaya Tetap Sehat

Sekarang kita masuk ke bagian yang sering kelewat penting, yaitu rasio utang sehat. Ibarat tubuh, keuangan juga bisa ‘drop’ kalau beban utangnya nggak dikontrol.

Tapi sebelum kamu mikir ini bakal ribet dan penuh angka, santai aja. Kami bakal bantu kamu ngerti konsep ini kayak lagi ngobrol santai sore sambil ngopi.

1. Debt-to-Income Ratio (DTI)

DTI adalah rasio antara total cicilan utang bulanan kamu dibandingkan dengan penghasilan bulanan kamu. Rumusnya begini:

DTI = (Total cicilan bulanan ÷ Penghasilan bulanan) x 100%

Idealnya, DTI kamu nggak lebih dari 30%. Artinya, kalau kamu punya gaji Rp6 juta per bulan, total utang kamu sebaiknya nggak lebih dari Rp1,8 juta per bulan.

Kenapa harus dijaga di bawah 30%? Karena sisanya masih harus dipakai buat kebutuhan pokok, tabungan, dan investasi. Kalau DTI kamu udah di atas 40%, itu udah masuk zona rawan alias kehidupan auto mode bertahan.

2. Aturan 50/30/20

Ini bukan kode password, tapi salah satu cara paling simpel buat ngatur pengeluaran kamu. Berikut pembagiannya:

- 50% untuk kebutuhan: Makan, transport, sewa, cicilan rumah.

- 30% untuk keinginan: Nongkrong, hobi, upgrade outfit, Netflix-an.

- 20% untuk tabungan & investasi: Dana darurat, reksadana, emas, atau bayar utang.

Kenapa ini penting? Karena kadang yang bikin keuangan kita chaos itu bukan penghasilan yang kurang, tapi alokasi yang salah.

Kalau kamu udah punya utang, idealnya bagian keinginan dikurangi dulu supaya beban utangnya bisa lekas lunas. Oleh sebab itulah, pengelolaan keuangan pribadi itu sangat penting!

3. Debt Service Coverage Ratio (DSCR)

DSCR ini biasanya dipakai pelaku usaha atau freelancer yang punya penghasilan fluktuatif. Tapi, kalau kamu punya side hustle atau jualan online, ini penting juga! Rumusnya begini:

DSCR = Penghasilan Bersih Bulanan ÷ Total Cicilan Bulanan

Kalau hasilnya di atas 1, artinya kamu masih aman karena penghasilan kamu cukup buat nutup semua cicilan.

Kalau di bawah 1, berarti kamu sebenarnya nggak cukup mampu bayar utang dari penghasilan kamu saat ini. Alarm merah, nih!

Contoh: Penghasilan bersih kamu Rp5 juta, cicilan total Rp4 juta, maka DSCR = 1,25. Aman, tapi mepet. Idealnya di atas 1,5 biar longgar.

4. Net Worth to Debt Ratio

Rasio ini bantu kamu lihat seberapa besar aset bersih kamu dibanding total utang. Rumusnya begini:

Net Worth to Debt Ratio = Total Aset Bersih ÷ Total Utang

Semakin tinggi rasionya, semakin sehat kondisi finansial kamu. Kalau kamu punya aset bersih (aset dikurang utang) sebesar Rp100 juta dan total utang Rp20 juta, maka rasionya adalah 5.

Artinya kamu punya buffer yang lumayan kuat buat nutup utangmu kapan pun dibutuhin. Idealnya, rasio ini di atas 2, yang berarti kamu punya aset dua kali lebih besar dari total utang.

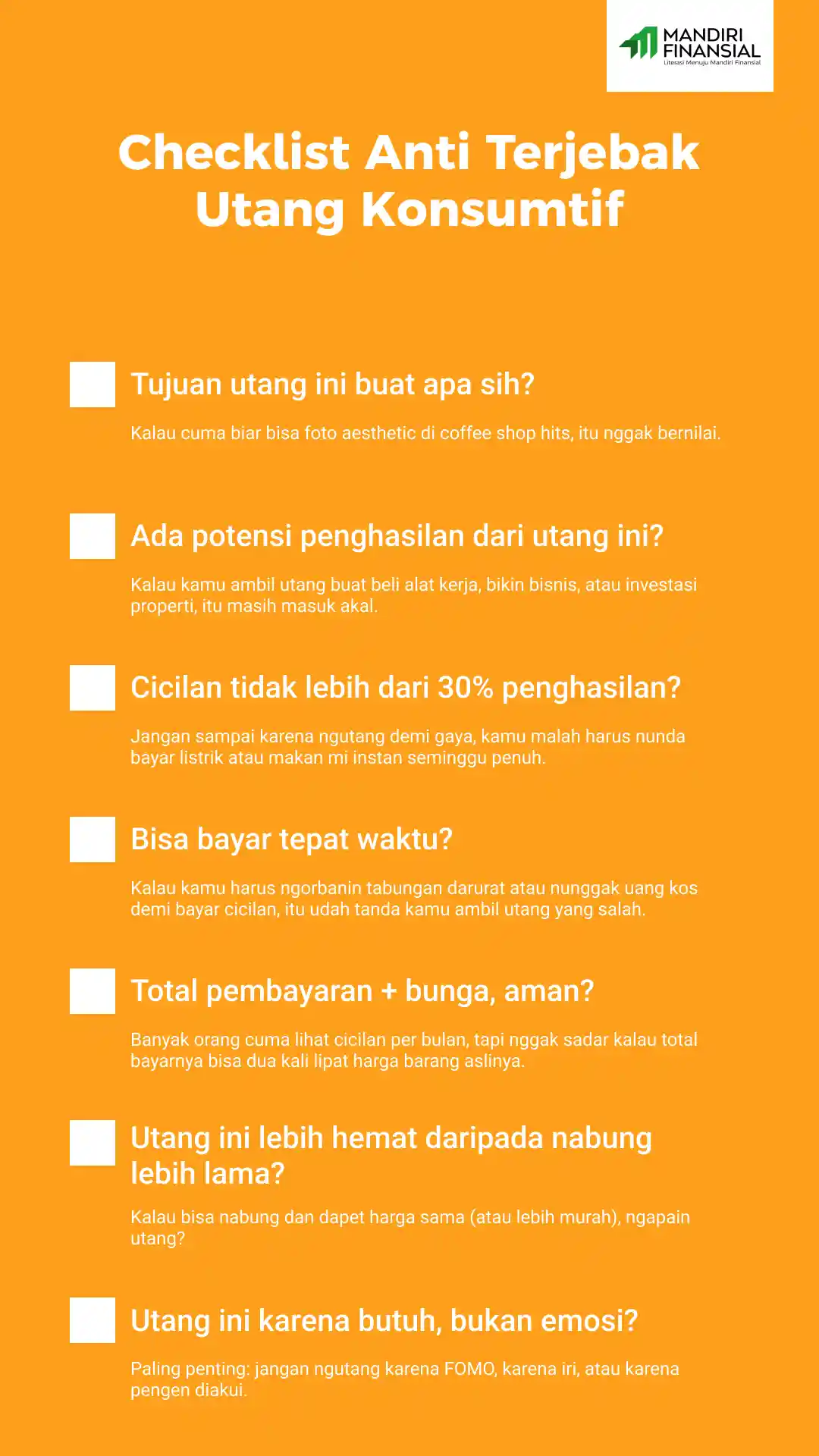

Checklist Anti Terjebak Utang Konsumtif Ala Mandiri Finansial

Nah, bagian ini penting banget buat kamu yang pernah checkout keranjang e-commerce cuma karena bosen, mumpung diskon, atau biar nggak ketinggalan tren TikTok.

Sebelum kamu ambil pinjaman, gesek kartu, atau nyalain fitur PayLater, mending kamu cek dulu checklist di bawah ini. Anggap aja ini kayak tiket masuk sebelum kamu mutusin utang itu sehat atau malah bikin sengsara.

Utang produktif dan konsumtif bukan cuma istilah di kelas ekonomi, tapi realitas yang ngefek langsung ke cara kita hidup dan ngatur masa depan.

Bedanya bisa jadi tipis, tapi dampaknya bisa kayak bumi dan langit, yang satu bantu kita berkembang, yang satu lagi bisa nyeret kita makin dalam ke lingkaran utang yang susah keluar.

Jadi, yuk mulai sekarang lebih bijak sebelum ambil keputusan keuangan. Pahami dulu tujuan, hitung rasio, dan jangan sampai keputusan emosional bikin kita nyesel di akhir bulan.

Karena di dunia yang makin cepat ini, yang bisa bertahan bukan yang paling nekat ngutang, tapi yang paling paham cara ngatur keuangan.