Banyak orang tua di Indonesia menganggap anak sebagai investasi masa depan. Pola pikir ini sering kali menjadi akar masalah finansial yang turun-temurun.

Kondisi ini menciptakan siklus ketergantungan yang sulit dipatahkan. Generasi muda akhirnya terpaksa menanggung beban hidup orang tua mereka saat beranjak dewasa.

Situasi tersebut dikenal sebagai fenomena sandwich generation. Ini adalah kondisi yang berbahaya bagi stabilitas ekonomi keluarga jika tidak segera dihentikan.

Key Takeaways

- Fenomena sandwich generation terjadi ketika satu orang harus menanggung biaya hidup tiga generasi sekaligus.

- Memprioritaskan dana pensiun pribadi jauh lebih krusial dibandingkan memaksakan dana pendidikan anak tanpa persiapan matang.

- Investasi jangka panjang pada instrumen agresif merupakan solusi mutlak untuk melawan inflasi dan menjamin hari tua mandiri.

Satu-satunya jalan keluar adalah mempersiapkan kemandirian finansial sejak dini. Kamu perlu memahami bahwa menyiapkan dana pensiun adalah bentuk kasih sayang tertinggi kepada anak.

Matematika Sandwich: Bagaimana 1 Generasi Menanggung 3 Generasi

Beban finansial generasi sandwich sering kali tidak masuk akal secara matematis. Seorang individu produktif harus membagi penghasilannya ke tiga pos besar sekaligus.

Pos pertama adalah biaya hidup untuk dirinya sendiri dan pasangan. Kebutuhan dasar seperti cicilan rumah dan makan sehari-hari tentu tidak murah.

Pos kedua adalah biaya hidup orang tua atau mertua yang tidak memiliki dana pensiun. Biaya kesehatan lansia sering kali menguras porsi terbesar dari anggaran ini.

Pos ketiga adalah biaya membesarkan anak-anak yang sedang dalam masa pertumbuhan. Biaya pendidikan dan kesehatan anak terus merangkak naik setiap tahunnya.

Beban ini menciptakan rasio ketergantungan yang sangat tinggi. Melansir data dari Badan Pusat Statistik, rasio ketergantungan lansia terus meningkat seiring bertambahnya angka harapan hidup.

Satu orang pekerja produktif sering kali harus menopang beban ekonomi yang seharusnya dibagi rata. Akibatnya, kemampuan menabung untuk diri sendiri menjadi sangat minim.

Ketidakmampuan menabung ini adalah awal mula bencana finansial di masa depan. Siklus ini akan terus berulang jika generasi saat ini tidak berani mengambil tindakan tegas.

Mereka yang terjebak dalam posisi ini sering merasa bersalah jika tidak membantu keluarga. Padahal, menjaga kesehatan dompet sendiri adalah langkah awal menolong orang lain.

Penting untuk mempelajari strategi membatasi bantuan finansial agar tidak bangkrut. Kamu bisa membaca panduan tentang cara berhenti menjadi tumpuan finansial keluarga agar neraca keuangan tetap sehat.

Mengapa Dana Pensiun Lebih Penting Daripada Dana Pendidikan Anak

Banyak orang tua rela mengorbankan segalanya demi sekolah anak. Hal ini tentu mulia, namun sering kali salah prioritas dalam perencanaan keuangan.

Fakta kerasnya adalah dana pensiun harus menjadi prioritas nomor satu di atas segalanya. Logika ini sering kali sulit diterima karena alasan emosional dan budaya.

Namun, mari kita lihat realitas instrumen keuangan yang tersedia. Anak yang ingin kuliah memiliki banyak opsi pembiayaan jika orang tua tidak mampu.

Mereka bisa mencari beasiswa prestasi atau beasiswa kurang mampu. Opsi pinjaman pendidikan atau kerja paruh waktu juga masih sangat mungkin dilakukan.

Sebaliknya, tidak ada bank yang memberikan pinjaman untuk biaya pensiun. Tidak ada beasiswa untuk biaya hidup lansia sehari-hari.

Jika orang tua gagal menyiapkan dana pensiun, anaklah yang pasti akan menanggungnya. Hal ini otomatis menjadikan anak sebagai generasi sandwich berikutnya.

Artinya, mengorbankan dana pensiun demi pendidikan anak justru mewariskan beban. Ini adalah bentuk dampak tidak punya dana pensiun yang paling nyata dan menyakitkan.

Warisan terbaik bukanlah harta yang melimpah atau gelar sarjana semata. Warisan terbaik adalah orang tua yang mandiri secara finansial dan tidak merepotkan anak di hari tua.

Mengubah pola pikir ini memang tidak mudah. Sering kali ada perasaan bersalah atau takut dianggap tidak berbakti pada norma sosial.

Namun, kamu perlu menanamkan mindset bahwa fokus menabung untuk diri sendiri bukanlah dosa. Ini adalah tindakan preventif demi kebaikan seluruh anggota keluarga di masa depan.

Instrumen Investasi Jangka Panjang yang Cocok

Menabung di rekening bank biasa tidak akan cukup untuk memutus rantai ini. Inflasi akan menggerus nilai uang yang disimpan dalam jangka waktu lama.

Oleh karena itu, investasi hari tua harus ditempatkan pada instrumen yang bisa mengalahkan inflasi. Pemilihan instrumen harus disesuaikan dengan profil risiko dan jangka waktu pensiun.

Saham dan Reksa Dana Saham

Instrumen ini sangat cocok untuk mereka yang masih memiliki waktu pensiun di atas 10 tahun. Potensi imbal hasil saham dalam jangka panjang terbukti mampu mengalahkan laju inflasi.

Fluktuasi harga dalam jangka pendek memang menakutkan bagi pemula. Namun, sejarah pasar modal menunjukkan tren kenaikan yang konsisten dalam rentang waktu panjang.

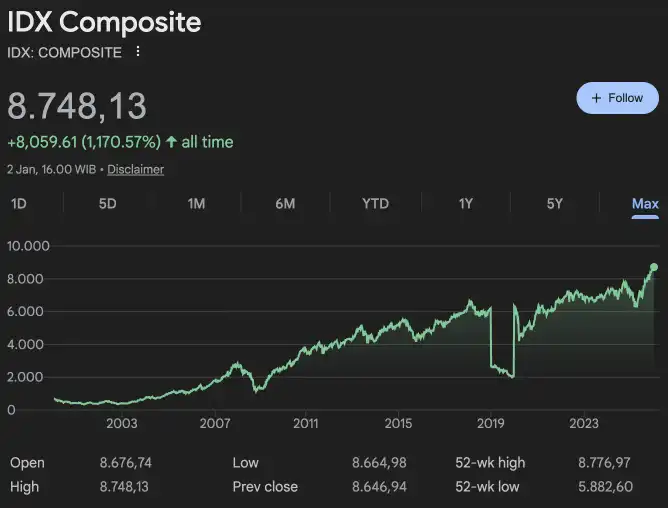

Mengutip data dari Google Finance, Indeks Harga Saham Gabungan (IHSG) mencatatkan pertumbuhan signifikan dalam satu dekade terakhir. Konsistensi dalam menabung saham (Dollar Cost Averaging) adalah kunci sukses di sini.

Surat Berharga Negara (SBN)

Bagi yang memiliki profil risiko moderat, SBN adalah pilihan tepat. Instrumen ini dijamin oleh negara sehingga risiko gagal bayar hampir tidak ada.

SBN Ritel seperti ORI atau Sukuk Ritel menawarkan kupon di atas bunga deposito. Ini bisa menjadi penyeimbang portofolio investasi agar tidak terlalu fluktuatif.

Pemerintah juga sering menerbitkan SBN khusus yang bisa dibeli dengan modal terjangkau. Ini memudahkan masyarakat untuk mulai membangun pentingnya dana pensiun sejak dini.

Dana Pensiun Lembaga Keuangan (DPLK)

DPLK adalah wadah yang dikhususkan untuk persiapan hari tua. Banyak bank dan perusahaan asuransi yang menyediakan produk ini dengan fitur autodebet.

Keunggulan DPLK adalah fiturnya yang “memaksa” nasabah untuk disiplin. Dana yang disetor tidak bisa diambil sewaktu-waktu sebelum usia pensiun tiba.

Skema ini sangat efektif untuk mencegah penggunaan dana pensiun untuk kebutuhan konsumtif. Selain itu, iuran DPLK juga bisa menjadi pengurang pajak penghasilan tahunan.

Pemilihan instrumen yang tepat adalah bagian dari cara memutus rantai sandwich generation yang teknis namun vital. Tanpa eksekusi investasi yang benar, niat baik memutus rantai hanya akan menjadi wacana.

Konsistensi menyisihkan minimal 10% hingga 20% dari penghasilan bulanan adalah syarat mutlak. Semakin awal dimulai, semakin ringan beban yang harus ditanggung berkat keajaiban bunga majemuk.

Jangan menunggu mapan untuk mulai menyiapkan dana pensiun. Waktu adalah aset termahal yang tidak bisa dibeli kembali oleh siapa pun.

Pastikan masa tua nanti menjadi masa istirahat yang tenang. Bukan menjadi masa penuh kecemasan karena bergantung pada belas kasihan anak cucu.

Apakah premi asuransi bisa dianggap sebagai dana pensiun?

Tidak sepenuhnya bisa disamakan. Asuransi berfungsi sebagai proteksi risiko finansial (sakit/meninggal), sedangkan dana pensiun adalah akumulasi aset untuk biaya hidup. Namun, memiliki asuransi kesehatan adalah wajib agar dana pensiun tidak tergerus biaya rumah sakit.

Berapa persen gaji yang ideal dialokasikan untuk dana pensiun?

Para perencana keuangan menyarankan minimal 10% hingga 15% dari penghasilan bulanan disisihkan khusus untuk dana pensiun. Angka ini bisa lebih besar jika kamu memulainya di usia yang sudah tidak lagi muda (di atas 35 tahun).

Bagaimana jika gaji pas-pasan (UMR) ingin memutus rantai sandwich generation?

Fokuslah pada peningkatan active income atau mencari penghasilan tambahan untuk diinvestasikan. Mengandalkan penghematan dari gaji UMR sering kali tidak cukup mengejar inflasi biaya hidup di masa depan.