Highlight:

- Dana darurat untuk kondisi tak terduga, tabungan untuk tujuan terencana.

- Prioritaskan membangun dana darurat sebagai fondasi finansial sebelum fokus menabung untuk impianmu.

- Memisahkan rekening dana darurat adalah kunci agar uangmu aman dan tidak terpakai untuk godaan konsumtif.

Sebagai seseorang yang setiap hari berkutat dengan angka dan perencanaan keuangan, saya sering mendapat pertanyaan yang kelihatannya sepele tapi fundamental “Apa sih perbedaan tabungan dan dana darurat? Bukannya sama-sama uang yang disimpan?” Jika kamu juga punya pertanyaan serupa, tenang, kamu berada di tempat yang tepat.

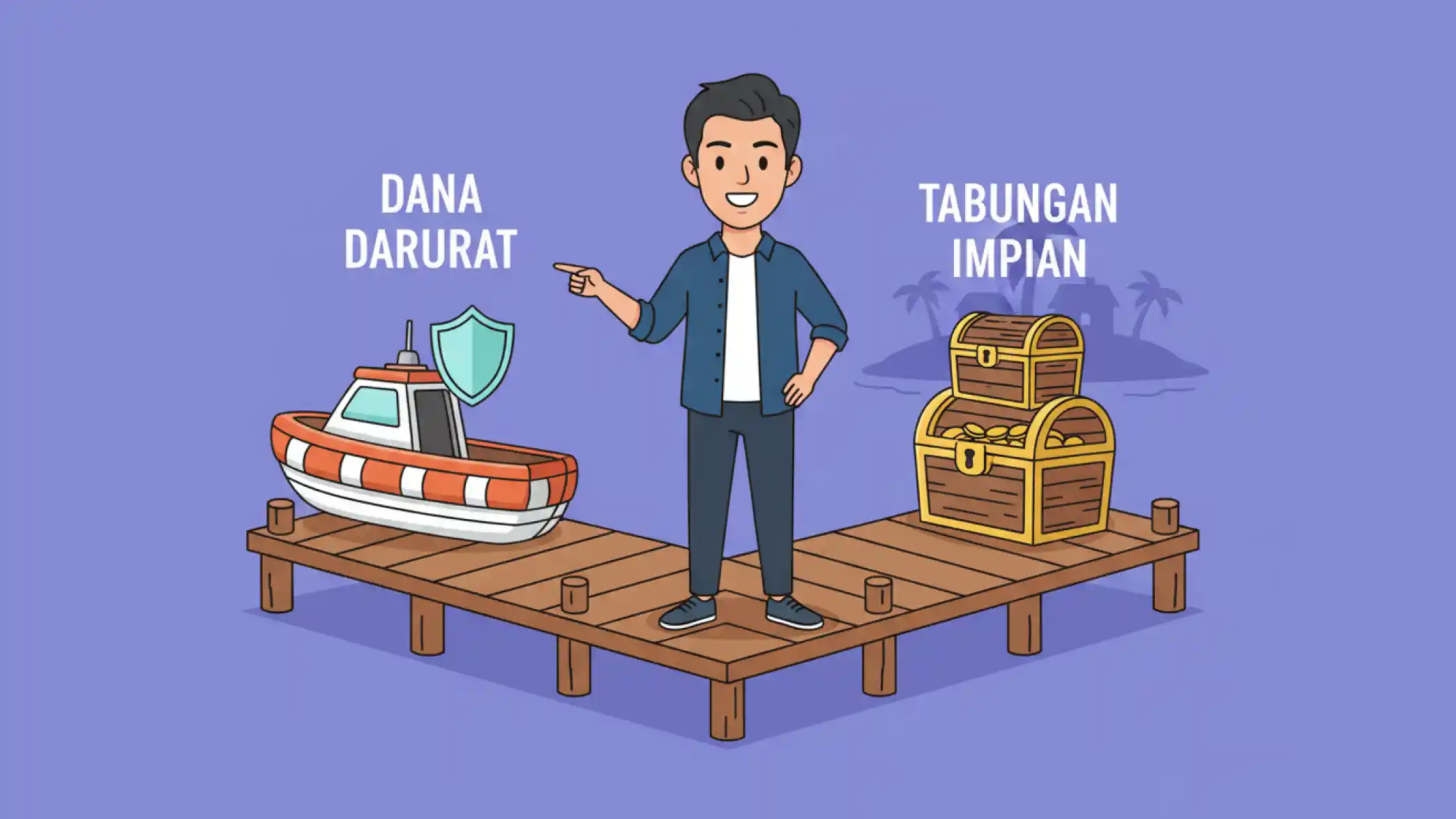

Memahami bedanya kedua pos ini bukan cuma soal teori, tapi ini adalah kunci untuk membangun fondasi finansial yang kokoh. Anggap saja kamu sedang berlayar menuju pulau impian (tujuan finansialmu).

Tabungan adalah bahan bakar untuk kapalmu, sedangkan dana darurat adalah sekoci penyelamat. Keduanya krusial, tapi fungsinya jelas berbeda.

Perbedaan Konsep Dana Darurat dan Tabungan

Sebelum kita masuk lebih dalam ke perbedaan dana darurat dan tabungan, penting untuk kita sepakati dulu definisi masing-masing. Ini akan membantu kita punya kerangka berpikir yang sama.

Sesuai namanya, dana darurat adalah dana yang khusus disiapkan untuk kondisi—well—darurat. Ini adalah jaring pengaman finansialmu saat terjadi hal-hal tak terduga yang mendesak dan butuh penanganan segera.

Tujuannya murni untuk proteksi. Dana darurat adalah kunci ketenangan karena ia melindungimu dari utang konsumtif saat krisis datang, misalnya saat tiba-tiba di-PHK, ada anggota keluarga yang sakit dan butuh biaya besar, atau kendaraan yang jadi satu-satunya alat transportasimu rusak parah.

Di sisi lain, tabungan adalah uang yang kamu kumpulkan secara sadar untuk tujuan spesifik yang sudah terencana. Sifatnya proaktif, bukan reaktif seperti dana darurat.

Tujuannya adalah untuk memenuhi keinginan atau kebutuhan di masa depan. Contohnya, kamu menabung untuk DP rumah, biaya pernikahan, liburan keliling Eropa, membeli gadget baru, atau menambah modal bisnis. Tujuannya jelas, dan biasanya ada jangka waktu yang sudah kamu tentukan.

5 Perbedaan Dana Darurat dan Tabungan yang Mendasar

Oke, sekarang mari kita bedah lebih tajam apa saja poin-poin yang membedakan keduanya. Saya sudah merangkumnya dalam tabel agar lebih mudah kamu pahami.

| Kriteria | Dana Darurat | Tabungan |

| 1. Tujuan Utama | Perlindungan dari Krisis (Reaktif) | Mencapai Tujuan Spesifik (Proaktif) |

| 2. Tingkat Urgensi | Sangat Mendesak & Tiba-tiba | Terencana & Ada Jangka Waktu |

| 3. Aksesibilitas | Harus Super Cepat & Mudah Dicairkan | Bisa Disesuaikan (Fleksibel) |

| 4. Instrumen | Rekening terpisah (likuid), RDPU | Deposito, Reksa Dana, Saham, dll |

| 5. Prioritas | PRIORITAS PERTAMA (Fondasi) | Prioritas setelah fondasi aman |

Singkatnya, jangan pernah memakai dana daruratmu untuk membayar DP konser Bruno Mars, dan jangan berharap tabungan sahammu bisa langsung cair saat atap rumahmu bocor di tengah malam. Beda fungsi, beda perlakuan.

Oke, Jadi Saya Harus Mulai Dari Mana?

“Oke, saya paham bedanya. Sekarang, apa yang harus saya lakukan?” Pertanyaan bagus! Berikut adalah langkah-langkah praktis yang bisa langsung kamu terapkan.

1. Hitung Kebutuhan Dana Daruratmu

Langkah paling awal adalah mengetahui berapa target dana darurat yang ideal untukmu. Rumus umumnya adalah 3-6 kali pengeluaran bulanan untuk lajang, dan 6-12 kali untuk yang sudah berkeluarga.

Untuk panduan lebih detail, kamu bisa membaca cara menghitung dana darurat dan melihat beberapa contoh perhitungan dana darurat untuk berbagai profesi.

2. Buka Rekening Terpisah, Ini Wajib!

Pisahkan rekening dana darurat dari rekening gajimu. Tujuannya agar uang tersebut tidak terpakai secara tidak sadar untuk pengeluaran sehari-hari. Anggap saja rekening ini “terlarang” untuk disentuh kecuali untuk kondisi darurat.

3. Otomatisasi Proses Menabung

Jangan andalkan sisa uang di akhir bulan. Atur transfer otomatis dari rekening gajimu ke rekening dana darurat dan rekening tabungan setiap tanggal gajian.

Ini adalah cara paling efektif untuk membangun kedua pos tersebut secara konsisten. Ada banyak cara mengumpulkan dana darurat dan menyimpannya dengan cerdas yang bisa kamu coba.

4. Mana yang Didahulukan?

Ini adalah dilema klasik. Jawabannya: prioritaskan dana darurat terlebih dahulu. Fokuskan alokasi danamu untuk memenuhi minimal 1-3 bulan dana darurat.

Setelah itu, kamu bisa menjalankannya secara paralel: sebagian untuk terus membangun dana darurat hingga ideal, sebagian lagi untuk mulai mengisi pos-pos tabunganmu. Untuk panduan lengkapnya, kamu bisa mulai dari artikel panduan membangun dana darurat dari nol.

Sebagai penutup, memahami perbedaan tabungan dan dana darurat adalah langkah pertama menuju kebebasan finansial. Dana darurat adalah tentang bertahan dan melindungi apa yang kamu punya sekarang, sementara tabungan adalah tentang membangun dan meraih apa yang kamu impikan di masa depan.

Keduanya tidak bisa saling menggantikan. Tanpa dana darurat, rencana tabunganmu akan selalu rapuh dan berisiko berantakan di tengah jalan. Jadi, mulailah bangun fondasi keamananmu hari ini, agar kamu bisa lebih tenang dalam meraih mimpimu esok hari.

Pertanyaan yang Sering Diajukan (FAQ)

Bolehkah dana darurat disimpan dalam bentuk investasi seperti saham agar nilainya berkembang?

Sebaiknya jangan. Tujuan utama dana darurat adalah likuiditas tinggi (mudah dicairkan kapan saja) dan risiko rendah. Menyimpannya di instrumen berisiko tinggi seperti saham bisa membuat nilainya turun drastis saat kamu justru sedang membutuhkannya. Pilihlah rekening bank terpisah atau reksa dana pasar uang yang lebih stabil dan mudah diakses.

Bagaimana jika saya punya utang dengan bunga tinggi? Haruskah saya fokus melunasi utang dulu atau membangun dana darurat?

Ini adalah dilema umum. Strategi yang paling disarankan adalah membangun dana darurat “mini” terlebih dahulu (misalnya 1 bulan pengeluaran). Ini berfungsi sebagai jaring pengaman agar kamu tidak berutang lagi jika ada keadaan darurat. Setelah itu, fokuskan dana secara agresif untuk melunasi utang berbunga tinggi, baru kemudian lanjutkan membangun dana darurat hingga mencapai jumlah ideal.

Setelah dana darurat terpakai sebagian atau seluruhnya, apa langkah selanjutnya?

Prioritas utamamu adalah mengisinya kembali secepat mungkin. Jeda dulu tujuan menabungmu yang lain dan alihkan fokus danamu untuk membangun kembali dana darurat ke jumlah idealnya. Anggap ini sebagai “mode pemulihan” untuk memastikan fondasi finansialmu kokoh kembali sebelum melanjutkan membangun yang lain.