Pernahkah kamu merasa bingung saat mencari informasi tentang keuangan? Di satu sisi, kamu menemukan tips menabung, tapi di sisi lain muncul istilah rumit seperti EBITDA atau valuasi bisnis.

Banyak sumber di luar sana mencampuradukkan konsep keuangan untuk bisnis dengan apa yang sebenarnya kamu butuhkan sebagai individu.

Kabar baiknya, kamu berada di tempat yang tepat. Artikel ini saya tulis 100% untuk kamu, membahas tuntas fondasi manajemen keuangan pribadi tanpa jargon bisnis yang tidak relevan.

Mari kita bangun pemahaman yang kokoh, langkah demi langkah, agar kamu bisa memegang kendali penuh atas masa depan finansialmu.

Mengapa Memahami Konsep Keuangan Ini Mengubah Hidup Kamu?

Memahami uang lebih dari sekadar bisa berhitung, melainkan tentang mengubah cara pandang dan caramu berinteraksi dengan dunia. Saat kamu benar-benar paham dasarnya, sebuah transformasi besar akan terjadi.

Kamu akan beralih dari posisi reaktif, yang selalu “memadamkan kebakaran” setiap akhir bulan, menjadi proaktif. Kamu tidak lagi dikendalikan oleh uang, tapi kamulah yang mengendalikannya. Setiap keputusan finansial, mulai dari cicilan kopi hingga pilihan karier, akan terasa lebih strategis.

Bermodalkan fondasi yang kuat, keputusan-keputusan besar dalam hidup, seperti membeli rumah pertama, membiayai pendidikan, atau bahkan memutuskan pindah kerja, tidak lagi didasari oleh ketakutan atau keraguan.

Kamu bisa mengambil langkah dengan lebih percaya diri karena tahu persis dampaknya pada kesehatan finansialmu. Inilah langkah pertama untuk membangun kebebasan finansial yang sejati.

3 Pilar Filosofi Uang yang Wajib Dipahami Terlebih Dahulu

Sebelum kita membedah komponen teknis, penting untuk memahami tiga filosofi yang menjadi dasar dari semua keputusan keuangan yang cerdas. Anggap saja ini sebagai mindset yang harus terpasang sebelum memulai.

1. Nilai Waktu dari Uang (Time Value of Money)

Secara sederhana, Time Value of Money adalah konsep bahwa uang yang kamu miliki hari ini lebih berharga daripada jumlah uang yang sama di masa depan. Mengapa? Ada dua alasan utama.

Pertama adalah inflasi. Uang Rp1.000.000 hari ini mungkin bisa membeli 50 mangkuk bakso, tapi lima tahun lagi, mungkin hanya cukup untuk 35 mangkuk. Pelajari inflasi lebih lanjut disini.

Yang kedua adalah uang yang kamu pegang hari sebenarnya bisa diinvestasikan dan bertumbuh. Tapi, jika kamu menundanya, kamu kehilangan potensi keuntungan yang bisa didapat selama periode tersebut. Ini yang disebut sebagai peluang investasi (opportunity cost).

2. Aset vs. Liabilitas: Apa yang Sebenarnya Membuat Anda Kaya?

Lupakan definisi rumit dari buku akuntansi. Untuk keuangan pribadi, definisinya sangat simpel dan kuat.

Aset adalah segala sesuatu yang memasukkan uang ke kantongmu. Contohnya ketika kamu memiliki rumah yang kamu sewakan dan menghasilkan uang sewa setiap bulan.

Sedangkan, liabilitas adalah segala sesuatu yang mengeluarkan uang dari kantongmu. Contohnya ketika kamu rumah yang kamu tinggali (dengan KPR) bisa dianggap liabilitas karena ada cicilan, PBB, dan biaya perawatan yang harus kamu bayar.

Bagaimana dengan contoh yang lain? Saham perusahaan yang memberikan dividen adalah aset. Mobil pribadi yang kamu pakai sehari-hari adalah liabilitas karena butuh biaya bensin, servis, dan pajaknya terus berjalan.

Tujuan utama manajemen keuangan yang baik adalah mengakumulasi aset sebanyak-banyaknya dan menekan liabilitas seminimal mungkin.

3. Keajaiban Bunga Majemuk (Compounding Interest)

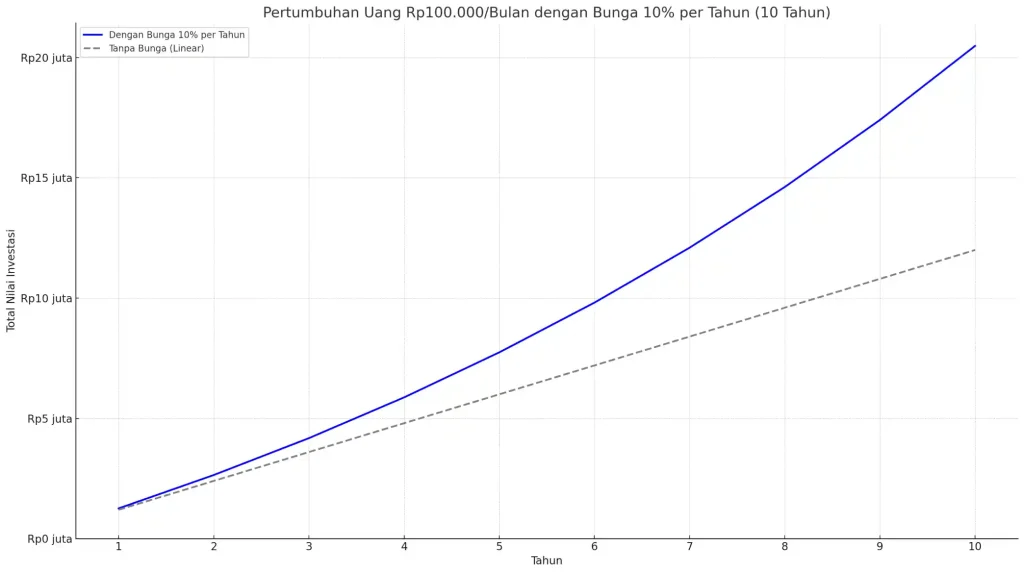

Pilar yang ketiga ini adalah konsep paling powerful dalam dunia keuangan. Albert Einstein bahkan dikabarkan menyebutnya sebagai “keajaiban dunia ke-delapan”.

Bunga majemuk adalah bunga yang dihitung dari jumlah pokok ditambah dengan bunga yang telah terakumulasi sebelumnya. Sederhananya, ini adalah “bunga yang menghasilkan bunga”.

Untuk melihat kekuatannya, mari kita lihat tabel perbandingan investasi Rp1.000.000 selama 5 tahun dengan asumsi imbal hasil 10% per tahun.

| Tahun | Bunga Biasa (Simpanan) | Bunga Majemuk (Investasi) |

| Tahun Ke-1 | Rp1.100.000 | Rp1.100.000 |

| Tahun Ke-2 | Rp1.200.000 | Rp1.210.000 |

| Tahun Ke-3 | Rp1.300.000 | Rp1.331.000 |

| Tahun Ke-4 | Rp1.400.000 | Rp1.464.100 |

| Tahun Ke-5 | Rp1.500.000 | Rp1.610.510 |

Lihat perbedaannya? Semakin lama waktunya, efek bola saljunya akan semakin besar. Inilah alasan mengapa sangat penting untuk mulai berinvestasi sedini mungkin, bahkan dengan nominal kecil.

5 Komponen Inti Arus Kas

Setelah memahami filosofinya, saatnya membedah komponen praktis yang membentuk “mesin” keuanganmu. Anggaplah keuangan pribadimu sebagai sebuah sistem yang hidup, di mana setiap bagian saling terhubung dan memengaruhi.

Sistem ini dikenal sebagai Arus Kas atau Cash Flow, dan ia memiliki lima komponen inti yang wajib kamu kuasai.

1. Pendapatan (Income)

Pendapatan adalah sumber bahan bakar bagi seluruh mesin keuanganmu, yang juga menjadi titik awal dari semua arus kas masuk. Namun, penting untuk memperluas cara pandangmu bahwa pendapatan bukan hanya gaji bulanan.

Secara umum, pendapatan terbagi dua:

- Pendapatan Aktif atau pendapatan yang kamu dapatkan dengan menukar waktu dan tenagamu secara langsung seperti gaji atau honorarium

- Pendapatan Pasif atau uang yang terus mengalir tanpa kamu harus aktif bekerja, seperti keuntungan sewa properti atau dividen saham. Membangun sumber pendapatan pasif adalah salah satu kunci jangka panjang menuju kebebasan finansial.

2. Pengeluaran (Expenses)

Begitu bahan bakar ini masuk, pertanyaan selanjutnya adalah, ke mana uang itu pergi? Di sinilah komponen kedua berada yaitu pengeluaran, yang berperan sebagai distributor utama.

Arus kas keluar ini seringkali menjadi area kebocoran terbesar jika tidak dikelola dengan sadar. Kunci untuk mengontrolnya adalah dengan memahami peruntukannya. Bedakan secara jujur antara “Kebutuhan”, seperti makan dan tempat tinggal, dengan “Keinginan”, seperti makan di restoran mewah atau gadget terbaru.

Selain itu, kenali juga sifat pengeluaranmu, apakah itu ”Biaya Tetap” yang jumlahnya sama setiap bulan seperti cicilan rumah, atau ”Biaya Variabel” yang bisa berubah-ubah seperti tagihan listrik.

3. Utang (Debt)

Penting untuk mengubah cara pandangmu terhadap utang, karena utang bukanlah hanya sekadar musuh, melainkan sebuah alat yang bisa sangat kuat. Kuncinya adalah menggunakan alat ini dengan benar.

Ada ”Utang Produktif (Baik)”, yang kamu gunakan untuk membeli aset yang nilainya berpotensi naik atau menghasilkan pendapatan, contohnya KPR untuk rumah yang akan disewakan.

Sebaliknya, ada ”Utang Konsumtif (Buruk)”, yang dipakai untuk hal-hal yang nilainya terus menurun dan tidak menghasilkan apa-apa, seperti cicilan ponsel terbaru. Pilihan jenis utang yang kamu ambil akan sangat menentukan arah kesehatan finansialmu di masa depan.

4. Tabungan (Savings)

Anggap ini sebagai jaring pengaman finansialmu. Tabungan adalah bagian pendapatan yang sengaja kamu sisihkan, bukan sisa setelah semua pengeluaran.

Prioritas utama dari tabungan adalah membangun dana darurat yang kokoh. Tujuannya jelas, yaitu menjadi bantalan saat terjadi hal tak terduga seperti kehilangan pekerjaan atau kondisi darurat kesehatan.

Aturan praktis yang bisa kamu ikuti adalah menyiapkan dana darurat setara dengan 3 hingga 6 bulan total pengeluaran bulananmu, dan pastikan ia disimpan dalam instrumen yang likuid atau mudah dicairkan saat dibutuhkan.

5. Investasi (Investment)

Terakhir, setelah jaring pengamanmu kuat, saatnya mengaktifkan mesin pertumbuhan kekayaanmu melalui komponen kelima, yaitu Investasi.

Jika tabungan adalah rem darurat, maka investasi adalah pedal gasnya. Berinvestasi adalah cara paling efektif untuk menempatkan uangmu agar bekerja keras untukmu, bertumbuh melampaui gerusan inflasi.

Konsep dasar yang harus kamu pegang adalah hubungan fundamental antara risiko dan potensi imbal hasil (risk and return), yaitu semakin tinggi potensi keuntungannya, biasanya semakin tinggi pula risikonya.

Bagi pemula, beberapa instrumen populer yang bisa dieksplorasi adalah Reksa Dana karena risikonya yang tersebar, Saham untuk potensi imbal hasil yang tinggi, serta Emas sebagai aset pelindung nilai.

Cara Mengukur Kesehatan Finansial

Teori saja tidak cukup. Kamu butuh angka untuk melacak kemajuan. Dua metrik ini sangat mudah dihitung dan memberikan gambaran besar tentang kondisi finansialmu.

1. Hitung Kekayaan Bersih (Net Worth) Anda

Kekayaan bersih adalah potret sesungguhnya dari posisimu saat ini. Lupakan berapa gajimu, angka inilah yang terpenting.

Rumus: Total Aset – Total Liabilitas = Kekayaan Bersih

| Aset | Nilai (Rp) |

| Saldo tabungan dan deposito | 20.000.000 |

| Nilai investasi | 15.000.000 |

| Nilai pasar kendaraan | 80.000.000 |

| Total Aset | 115.000.000 |

| Liabilitas | Nilai (Rp) |

| Sisa cicilan kendaraan | 40.000.000 |

| Utang kartu kredit | 5.000.000 |

| Total Liabilitas | 45.000.000 |

Kekayaan Bersih: Rp 115.000.000 – Rp 45.000.000 = Rp 70.000.000

2. Lacak Rasio Tabungan (Savings Rate) Anda

Metrik ini menunjukkan seberapa besar kemampuanmu untuk membangun kekayaan dari pendapatan yang ada.

Rumus: (Jumlah yang Ditabung & Investasi / Total Pendapatan) x 100%

Jika pendapatanmu Rp8.000.000 dan kamu berhasil menabung serta berinvestasi sebesar Rp1.600.000, maka savings rate-mu adalah (1.600.000 / 8.000.000) x 100% = 20%. Semakin tinggi angkanya, semakin cepat kamu mencapai tujuan finansialmu.

Sekarang kamu telah dibekali pemahaman yang jauh lebih dalam tentang konsep dasar keuangan pribadi. Kamu sudah tahu filosofi di baliknya, komponen mesinnya, hingga cara mengukur kinerjanya.

Jangan biarkan ini hanya menjadi pengetahuan tanpa aplikasi saja. Ambil satu langkah nyata hari ini. Saya menantangmu untuk melakukan salah satu dari tiga hal ini dalam satu minggu ke depan:

- Hitung kekayaan bersih (net worth) kamu untuk pertama kalinya menggunakan panduan di atas.

- Lacak semua pengeluaranmu tanpa terkecuali selama 7 hari penuh untuk melihat ke mana uangmu sebenarnya pergi.

- Buka akun di platform investasi terpercaya dan setor Rp100.000 pertamamu ke produk reksa dana pasar uang.

Ingat, perjalanan finansial adalah sebuah maraton, bukan sprint. Yang terpenting adalah memulai dan tetap konsisten. Selamat mengambil langkah pertama!

Untuk membantumu memulai, pelajarilah cara mengelola keuangan secara menyeluruh. Baca panduan lengkap kami di artikel Manajemen Keuangan Pribadi untuk Pemula yang juga dilengkapi dengan template tabel perencanaan keuangan gratis!