Pernah nggak sih kamu ngerasa kayak gaji udah naik, tapi tabungan masih gitu-gitu aja? Mungkin itu karena kamu belum kenalan serius sama yang namanya compound interest.

Iya, si bunga berbunga yang sering diremehin tapi diam-diam punya potensi ngubah nasib finansial kamu di masa depan.

Kami ngerti kok, ngomongin keuangan kadang kedengeran kaku dan bikin ngantuk. Tapi tenang, di artikel ini kita bahasnya santai aja, kayak lagi nongkrong sambil ngopi.

Yang penting kamu pulang dari sini bawa satu senjata baru buat masa depan kamu tentang pemahaman soal bagaimana uang bisa kerja buat kamu, bukan sebaliknya.

Apa itu Compound Interest (Bunga berbunga)?

Oke, sebelum kita ngobrol lebih jauh, kita harus sepakat dulu satu hal bahwa compound interest alias bunga berbunga bukan cuma istilah keren di dunia keuangan. Ini adalah salah satu konsep paling powerful dalam dunia investasi dan pengelolaan uang.

Bunga berbunga adalah proses di mana bunga yang kamu dapatkan dari investasi, ditambahkan ke pokoknya, lalu bunga itu ikut dihitung lagi untuk periode berikutnya. Jadi kamu dapet bunga dari bunga, dari bunga sebelumnya, dan seterusnya.

Misalnya kamu simpan uang Rp1 juta, dan tiap tahun dapet bunga 10%. Tahun pertama kamu dapet Rp100 ribu. Tapi di tahun kedua, kamu dapet 10% dari Rp1,1 juta, bukan cuma dari Rp1 juta. Nah, ini yang kita sebut efek bola salju.

Kalau simple interest (bunga sederhana) itu kayak jalan kaki yang nana kecepatannya segitu-gitu aja. Compound interest? Itu kayak naik sepeda motor terus pelan-pelan nambah gas.

Compound Interest Itu Versi Cuan Jangka Panjang

Kami paham, anak muda zaman sekarang pengennya hasil instan. Tapi percaya deh, compound interest ini bisa jadi sahabat terbaik kamu buat masa depan, terutama kalau kamu sabar.

Kalau simple interest itu kayak temen yang kasih kamu uang saku tetap tiap bulan, compound interest itu kayak temen yang ngajak kamu jualan bareng, lalu hasil jualannya diputer lagi buat dapet untung lebih banyak.

Kamu nggak cuma dapet, tapi dapet-dapet-dan-dapet lagi.

Contohnya gini:

- Kamu nabung Rp10 juta.

- Simple interest 10% setahun selama 5 tahun, kamu dapet Rp5 juta. Jadi totalnya Rp15 juta.

- Tapi kalau pakai compound interest, kamu dapet hampir Rp16,1 juta. Bedanya hampir sejuta cuma dalam 5 tahun, padahal nggak ngapa-ngapain lagi.

Dan makin lama kamu simpan, makin gila hasilnya. Kalau kamu biarin uang itu berkembang selama 20 tahun dengan compound interest yang sama, bisa jadi hampir Rp67 juta. Sementara simple interest masih di Rp30 juta-an.

Cara Menghitung Compound Interest

Tenang, kita nggak bakal lempar kamu ke jurang rumus yang bikin keringat dingin. Tapi kita tetap harus kenalan sama rumus dasarnya biar nggak gampang diboongin.

Rumus umum compound interest adalah:

A = P (1 + r/n)^(nt)

Dengan:

- A = total nilai akhir (pokok + bunga)

- P = jumlah pokok awal

- r = tingkat bunga tahunan (dalam desimal, misal 10% jadi 0,10)

- n = frekuensi penggandaan bunga per tahun (misalnya 1 untuk tahunan, 12 untuk bulanan)

- t = jumlah tahun

Misalnya kamu punya uang Rp5 juta dan mau simpen selama 10 tahun dengan bunga tahunan 8% yang digandakan sekali setahun (tahunan).

Berarti:

- P = Rp5.000.000

- r = 0,08

- n = 1

- t = 10

Masukin ke rumus:

- A = 5.000.000 × (1 + 0,08/1)^(1×10)

- A = 5.000.000 × (1,08)^10

- A ≈ 5.000.000 × 2,1589

- A ≈ Rp10.794.500

Gila nggak? Dari Rp5 juta jadi hampir Rp11 juta dalam 10 tahun tanpa kamu nambahin dana lagi. Ini kerja uang kamu sendiri. Literally, uang kamu ngeluarin keringat buat kamu.

Gimana sih Compound Interest Bekerja di Dunia Nyata?

Di bagian ini kami bakal ajak kamu ngintip gimana sih efek compound interest kalau diterapkan ke instrumen keuangan yang mungkin kamu udah kenal, bahkan mungkin kamu udah pakai.

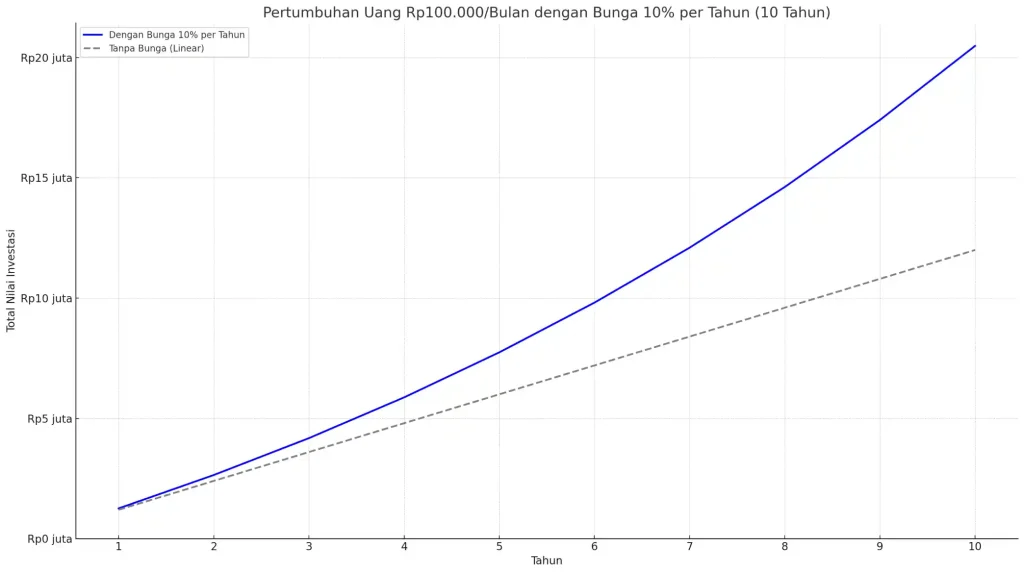

1. Pertumbuhan Uang Rp100.000/Bulan Dengan Bunga 10% per Tahun

Lihat deh grafik di atas. Ini bukan sekadar garis-garis biasa, ini adalah representasi visual dari apa yang terjadi kalau kamu konsisten invest Rp100.000 per bulan selama 10 tahun.

Garis biru itu nunjukkin pertumbuhan uang kamu kalau diinvestasikan dalam instrumen dengan bunga 10% per tahun. Karena bunganya berbunga (compound interest), uang kamu nggak cuma tumbuh, tapi meledak secara eksponensial.

Dari total setoran cuma Rp12 juta (100 ribu x 12 bulan x 10 tahun), nilainya bisa tembus lebih dari Rp20 juta dalam 10 tahun.

Sedangkan garis abu-abu itu representasi pertumbuhan kalau kamu cuma nabung biasa, tanpa bunga. Nilainya naik, iya. Tapi garisnya lurus, datar, dan membosankan. Di akhir 10 tahun, kamu cuma punya Rp12 juta. Gitu-gitu aja.

Padahal kita tahu bahwa dengan konsep time value of money, uang 10 juta di tahun ini bisa berbeda nilainya dengan uang 10 juta di 5 tahun ke depan karena inflasi, dan lain sebagainya.

2. Saham BBCA

Kita hitung lagi dari saham yang mungkin paling sering kamu denger, yaitu BBCA alias Bank Central Asia. Ini saham blue chip yang konsisten banget cuan-nya.

Misalnya kamu beli 1 lot saham BBCA di tahun 2020, harga saat itu sekitar Rp4.340 per lembar. Jadi total modal awal kamu adalah:

100 lembar × Rp4.340 = Rp434.000

Fast forward ke 2025, harga BBCA sekarang udah tembus Rp9.025 per lembar. Jadi:

100 lembar × Rp9.025 = Rp902.500

Artinya, dalam 5 tahun, tanpa ngapa-ngapain, modal kamu udah naik lebih dari dua kali lipat. Tapi tunggu dulu, itu belum masukin dividend!

BBCA dikenal rajin banget bagi dividen. Dalam setahun biasanya bagi dua kali, dan rata-rata totalnya sekitar Rp200 per lembar per tahun. Jadi:

Rp200 × 100 lembar × 5 tahun = Rp100.000

Total yang kamu pegang sekarang:

Rp902.500 + Rp100.000 = Rp1.002.500

Nah, dari Rp434.000 di tahun 2020 jadi Rp1.002.500 di 2025. Itu hampir 130% return dalam 5 tahun, alias setara sekitar 17,6% per tahun secara rata-rata tertimbang.

Dan kalau dividen-dividennya kamu reinvest ke saham lagi? Di sinilah efek compound interest mulai nendang!

Kalau tiap kali dapet dividen kamu beli lagi saham BBCA, jumlah lembar kamu bakal pelan-pelan nambah.

Artinya, kamu dapet dividen dari dividen sebelumnya. Uang kamu literally nyambung terus siklus pertumbuhannya.

3. Tabungan Digital di Jago

Sekarang kita bahas yang paling “low risk”, tapi masih bisa kasih efek compounding, tabungan digital berbunganya Jago.

Misalnya kamu taruh uang Rp10 juta di fitur “Kantong Nabung” yang bunganya bisa sampai 5% per tahun, dibayarkan bulanan.

Karena bunga dibayar tiap bulan dan langsung masuk ke saldo, kamu dapet bunga dari bunga sebelumnya. Itu artinya compound interest aktif jalan.

Simulasinya kayak gini:

- Bunga tahunan: 5%

- Frekuensi penggandaan: 12 kali (bulanan)

- Periode: 3 tahun

- A = 10.000.000 × (1 + 0,05/12)^(12×3)

- A ≈ 10.000.000 × (1,004167)^36 ≈ 10.000.000 × 1,1616 = Rp11.616.000

Cuan kamu sekitar Rp1.616.000 dalam 3 tahun. Memang nggak bikin langsung pensiun dini, tapi buat instrumen seaman tabungan? Ini udah win banget.

Dan ingat, ini belum termasuk strategi kamu kalau misalnya tiap bulan rutin nambahin saldo. Karena di compound interest, waktu + konsistensi = kekuatan super finansial.

Jadi, apakah compound interest ini sejenis sulap? Nggak. Ini murni matematika dan kesabaran. Tapi hasilnya bisa terasa magis kalau kamu kasih dia waktu dan konsistensi.

Cuma dengan mulai dari Rp100 ribu per bulan aja, kamu udah bisa buka jalan ke masa depan finansial yang lebih tenang.

Kamu nggak perlu jadi ahli keuangan buat mulai. Yang kamu butuh cuma niat, sedikit keberanian, dan kemauan buat ngasih waktu ke uang kamu buat bertumbuh.

Karena di dunia nyata, bukan yang paling cepat yang menang, tapi yang paling konsisten. Dan compound interest? Dia selalu ada di pihak orang-orang yang sabar.