Nggak sedikit orang yang ngerasa uang itu kayak debu—hilangnya cepet, datangnya pelan. Nah, salah satu penyelamatnya adalah tabel perencanaan keuangan keluarga.

Pakai template bisa bantu kamu ngerti ke mana larinya duit dan gimana biar nggak selalu ngos-ngosan tiap akhir bulan.

Di sinilah pentingnya ngerancang keuangan keluarga—karena tanpa peta, kamu bisa nyasar ke lubang utang tanpa sadar.

Kenapa Tabel Perencanaan Keuangan Keluarga Penting?

Perencanaan keuangan keluarga adalah proses mengatur dan mengelola seluruh pemasukan dan pengeluaran rumah tangga untuk mencapai tujuan keuangan jangka pendek maupun jangka panjang.

Ini termasuk menyusun strategi penghasilan, menekan pengeluaran, mengumpulkan dana darurat, dan mengelola utang.

Tujuannya bukan sekadar biar bisa beli iPhone terbaru tiap tahun, tapi lebih ke arah menciptakan stabilitas finansial.

Menggunakan perencanaan yang tepat, keluarga bisa punya tabungan, terhindar dari utang konsumtif, bahkan siap pensiun tanpa drama.

Yuk, Mulai Ngerancang Keuangan Keluarga

Kalau kamu sering ngerasa gaji tuh cuma numpang lewat atau belum paham ke mana aja uang itu pergi, ini saatnya kita duduk bareng dan mulai ngulik.

1. Identifikasi Pendapatan dan Pengeluaran Rutin Bulanan

Langkah pertama yang wajib banget dilakukan adalah mencatat semua sumber pendapatan dan pengeluaran bulanan. Ini termasuk gaji tetap, bonus, uang lembur, sampai pemasukan dari bisnis sampingan kalau ada.

Pengeluaran juga harus dicatat, dari yang sepele kayak beli kopi di pinggir jalan sampai yang gede kayak cicilan KPR.

Jangan meremehkan jajan boba ya, karena yang kecil-kecil ini sering jadi biang kerok bocornya anggaran.

2. Kelompokkan Pengeluaran Berdasarkan Kategori

Setelah tahu keluar masuknya uang, sekarang waktunya kita bagi pengeluaran ke dalam lima kategori: kebutuhan utama, tabungan, hutang, konsumtif, dan hiburan.

Kebutuhan utama itu kayak makanan, listrik, air, transportasi, dan pendidikan. Tabungan wajib hukumnya, minimal 10% dari pendapatan.

Hutang juga harus dicatat—bukan cuma nominalnya, tapi juga bunga dan tenornya. Sementara konsumtif dan hiburan itu kayak beli baju baru atau langganan Netflix.

3. Tentukan Prioritas Pengeluaran dan Anggaran

Nggak semua pengeluaran punya level penting yang sama. Jadi, kita harus pintar-pintar menentukan mana yang prioritas dan mana yang bisa ditunda.

Buat anggaran realistis dan pastikan nggak lebih besar dari pendapatan. Kalau lebih, siap-siap deh hidup dari mie instan selama sebulan.

Gunakan metode 50/30/20: 50% untuk kebutuhan, 30% untuk keinginan, 20% untuk tabungan dan bayar utang.

4. Siapkan Dana Darurat dan Dana Pensiun

Dana darurat itu kayak payung di musim hujan—nggak kerasa penting sampai bener-bener butuh. Idealnya, kamu punya 3-6 bulan pengeluaran rutin sebagai dana darurat.

Dana pensiun juga jangan dilupain. Percaya deh, kamu nggak mau kerja terus sampai ubanan.

Mulailah sisihkan dari sekarang, bisa lewat produk investasi seperti DPLK (Dana Pensiun Lembaga Keuangan) atau reksa dana pensiun.

5. Buatlah Rencana Investasi Jangka Panjang

Menabung itu penting, tapi investasi adalah langkah naik level. Rencana investasi jangka panjang bisa bantu kamu mencapai tujuan besar kayak beli rumah, pendidikan anak, atau pensiun dini.

Pilih instrumen investasi yang sesuai dengan profil risiko kamu. Bisa mulai dari reksa dana, saham, obligasi, sampai properti.

Kuncinya adalah konsistensi dan kesabaran. Ingat, investasi bukan sulap yang langsung jadi, tapi marathon jangka panjang.

Contoh Tabel Perencanaan Keuangan Keluarga

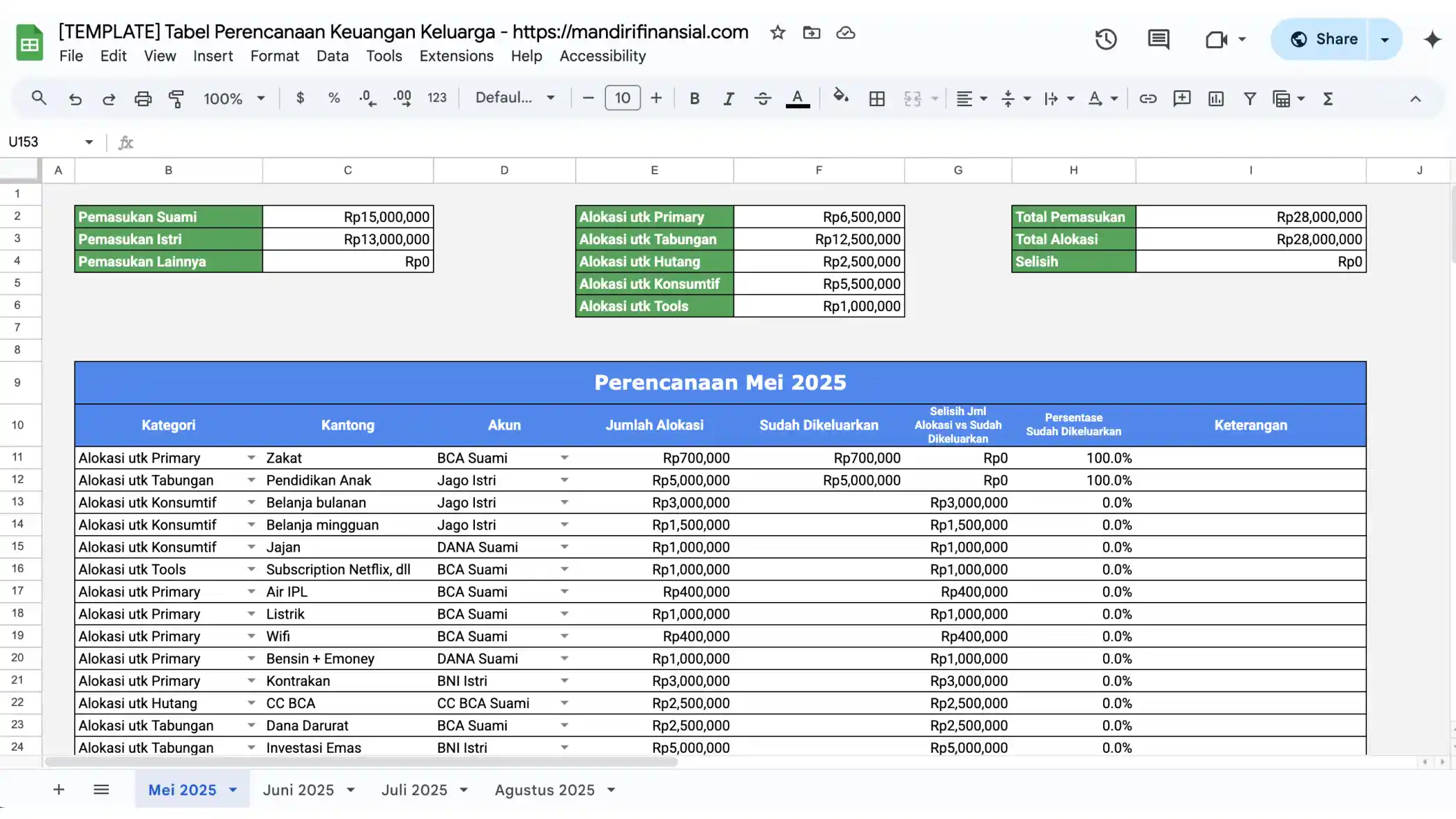

Kami sebenarnya juga sudah menyiapkan tabel ini khusus untuk kalian, dimana cara penggunaannya juga sangat mudah. Karena, semua sudah disiapkan menggunakan formula yang ada di Google Spreadsheet.

Bagaimana cara menggunakan template tabel perencanaan keuangan keluarga ini?

Pertama, masukkan 3 hal penting ini, pemasukan suami, pemasukan istri, dan pemasukan lainnya. Ingatlah bahwa kalian adalah keluarga, jadi perlu transparan dalam hal pemasukan.

Kedua, hitunglah alokasi yang akan dikeluarkan untuk masing-masing kategori. Ada banyak metode yang bisa digunakan, seperti metode 50/30/20 dan metode 40/10/10/30/10.

Di sisi kanan, kamu bisa lihat total pemasukan, total alokasi, dan selisih antara keduannya. Pastikan jumlahnya cukup dan sesuai target keluarga kamu.

Ketiga, jembrengkan sedetail-detailnya pengeluaran berdasarkan kategori, termasuk dimana uang tersebut tersimpan.

Keempat, rutin dan disiplinlah mencatat semua pengeluaran sehari-hari berdasarkan kantong dan alokasi yang digunakan. Ini penting banget!

Kalau kamu udah sampai di bagian akhir ini, artinya kamu udah satu langkah lebih dekat buat punya kendali penuh atas keuangan sendiri dan keluarga.

Sudah siap mulai? Klik tombol di bawah ini untuk dapatkan tabelnya

Jangan tunggu gaji naik dulu baru belajar, mulai dari yang kecil kayak bikin tabel perencanaan keuangan keluarga yang sederhana tapi rutin dipantau aja udah keren banget!